Renta Fija

Casi la mitad de los inversionistas piensa que la economía chilena estará "algo o mucho más fuerte" en los próximos 12 meses

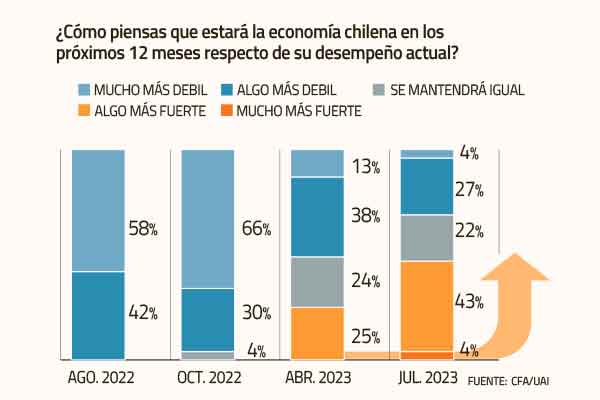

La cifra que se extrae de la cuarta edición del CFA Society Chile/UAI Asset Management Survey, contrasta con el 25% que opinaba lo mismo en abril.

Por: Cristóbal Muñoz | Publicado: Jueves 24 de agosto de 2023 a las 16:40 hrs.

- T+

- T-

Compartir

Las expectativas de los gestores de activos respecto al futuro del mercado local han ido repuntando. Así lo demostró la cuarta edición del CFA Society Chile/UAI Asset Management Survey, que contó con la participación de 49 encuestados pertenecientes a AFPs, family offices, compañías de seguros y AGFs, entre otras.

El sondeo, realizado entre el 19 de julio y 7 de agosto, arrojó que 47% de los inversionistas piensa que la economía chilena estará algo o mucho más fuerte en los próximos 12 meses, lo que contrasta con el 25% que opinaba lo mismo en abril de este año. En tanto, hace un año -en agosto de 2022- ambas respuestas tenían 0% de menciones.

Por el contrario, 31% espera un deterioro adicional versus el 51% que lo consideraba anteriormente.

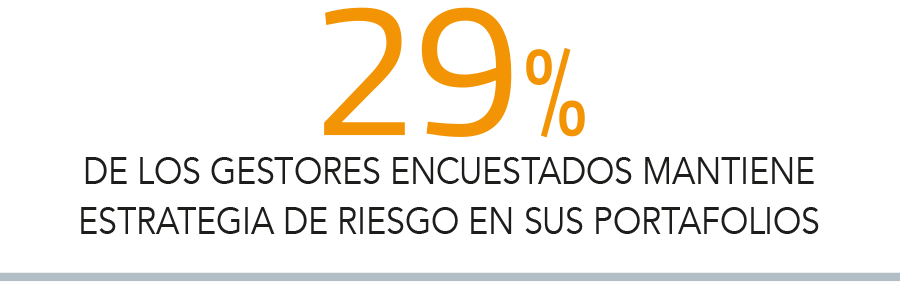

Es por esto que parte de los agentes de mercado ya estaría dejando atrás las estrategias de inversión más conservadoras: un 29% de los gestores afirma que mantiene una estrategia más agresiva que su benchmark, a diferencia del 15% que mencionaba lo mismo en la encuesta anterior.

Dentro de las clases de activos, la renta variable local vio el mayor incremento en sus perspectivas, con un 69% de los encuestados esperando un desempeño favorable o muy favorable, 16 puntos más que en la encuesta de abril (53%).

Esto, ante acciones que aún mantendrían precios atractivos, con un 64% de los encuestados considerando que el mercado local está subvaluado. En tanto, un 42% anticipa un desempeño de la bolsa local superior al de los últimos 36 meses para 2023, caída de 9 puntos respecto del 51% registrado en la encuesta anterior.

“Esta moderación se puede atribuir al alza de algunos riesgos locales como, por ejemplo, el aumento de la percepción de riesgos en los activos locales de 6% en lo que respecta a la incertidumbre que genera la reforma tributaria y de pensiones”, señaló el presidente de CFA Society Chile, Hugo Aravena.

Por el lado de la renta fija, un 81% ve perspectivas favorables para la local, creciendo del 73% alcanzado en la medición anterior, mientras que un 76% tiene expectativas favorables o muy favorables para la categoría internacional (un aumento de 9 puntos porcentuales).

“En el contexto internacional, por ejemplo, en EE. UU, las expectativas muestran que el proceso de baja de tasas se demoraría más de lo que se pensaba meses atrás, lo que explicaría las preferencias por la renta fija local frente a la internacional”, apuntó Aravena.

Activos alternativos

Sin embargo, en cuanto a materias primas y activos alternativos, un 31% de los agentes estima perspectivas desfavorables o muy desfavorables.

Respecto a las distintas categorías de activos alternativos, a nivel de instrumentos que invierten en mercados internacionales destaca el aumento de 6 puntos de infraestructura (17%). Mientras que deuda privada (45%) y private equity (21%) ofrecen las mejores perspectivas, pero con caídas de 10 puntos y 4 puntos en cada caso.

En lo que respecta a esta misma clase de activos en el mercado chileno, 62% de los encuestados observa que la deuda privada ofrece las mejores oportunidades de inversión (crecimiento de 15 puntos), seguida por infraestructura con 21% (un punto de aumento) y la inversión inmobiliaria con 10% (caída de 12 puntos).

Recesión, inflación y riesgos de cola

En materia de inflación, se consolida la expectativa de una fuerte desaceleración para los próximos doce meses con un 84% que espera una mucho menor.

En el caso de las expectativas para la Tasa de Política Monetaria (TPM), un 58% de los agentes estima que el Banco Central de Chile anunciará bajas de más de 150 puntos base durante el año 2023.

En términos de riesgos de cola (tail risk) para los activos de inversión local, los más mencionados son el nuevo proceso constituyente (29%) y, las reformas tributaria y de pensiones (21%), ambos vinculados a la coyuntura política nacional.

Otros factores considerados por los encuestados son las tensiones del sistema financiero mundial (12%), los riesgos de una recesión económica global (12%) y el manejo de política monetaria global (10%).